Spadki w dziewięciu miastach — delikatny oddech dla kupujących

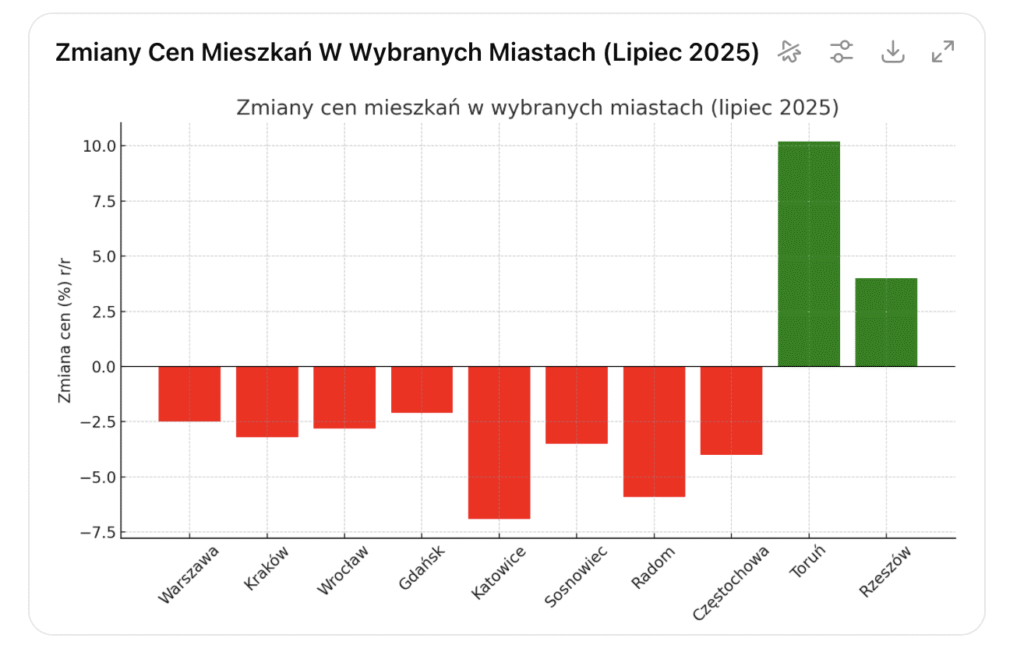

Według najnowszych danych Rankomat.pl i Rentier.io, ceny mieszkań w lipcu 2025 r. spadły w 10 z 17 największych miast Polski, a największy spadek odnotowano w Katowicach: ‑6,9% YoY (Year to Date). To sygnał możliwej stabilizacji, choć przeciętna zmiana cen we wszystkich analizowanych miastach sięga ledwie 1%, a różnica względem czerwca jest statystycznie minimalna.

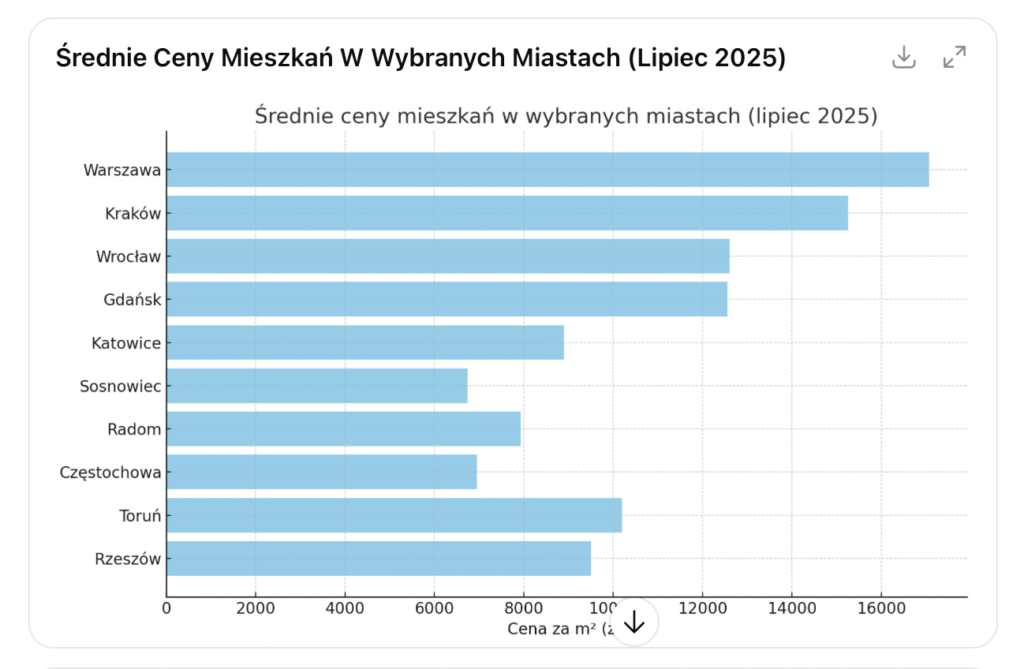

W zestawieniu liderem najniższych cen metra kwadratowego pozostają: Częstochowa (6 947 zł/m²), Sosnowiec (6 743 zł/m²) i Radom (7 926 zł/m²), podczas gdy najdrożej jest w Warszawie (17 060 zł/m²) i Krakowie (15 252 zł/m²).

Kredytowe ulgi – raty coraz lżejsze

Dodatkowym wsparciem dla kupujących są obniżki stóp procentowych. W lipcu rata kredytu hipotecznego na 50 m² mieszkania zmniejszyła się o 158–645 zł miesięcznie w porównaniu z grudniem 2024 r. Największe oddychanie finansowe odczuli nabywcy w Krakowie (-645 zł), a pod względem obniżenia procentowego – w Katowicach (-16%) i Sosnowcu (-15%) (dane: Business Insider Polska+)

Regionalne różnice i „pływający rynek”

Rynek nieruchomości nie jest jednolity – w Toruniu ceny wzrosły o ponad 10%, w Rzeszowie o 4%, co wynika m.in. z atrakcji turystycznych i ograniczeń przestrzennych, jak np. park krajobrazowy w Trójmieście (dane Business Insider Polska) Z kolei czerwcowe analizy wskazują, że spadki cen były obecne także w Radomiu (-5,9%), choć przeciętna zmiana wyniosła tylko -0,5% w stosunku do grudnia 2024 r. Rzeczpospolita.

Rynek wtórny — większe korekty w dużych miastach

Analizy dla rynku wtórnego pokazują bardziej wyraźne spadki w miastach takich jak Kraków, Wrocław, Gdańsk. W Krakowie w niektórych dzielnicach obniżki sięgnęły 8–8,6%, szczególnie na Starym Mieście i Wzgórzach Krzesławickich. W Gdańsku spadki przekraczały 10% na Wyspie Sobieszewskiej czy Wrzeszczu Dolnym Biznes Interia.

Dzielnicowy pułap spadków — Warszawa na czele

W stolicy obniżki w I kwartale 2025 r. dotyczyły zarówno mieszkań najmniejszych, jak i większych. Największe korekty zanotowano w dzielnicach: Bielany (‑9,1%), Śródmieście (‑6,6%) czy Wola (‑6,2%) . Co więcej, wzrosła też różnica między ceną ofertową a transakcyjną – w Warszawie średnia negocjacja wynosi około 5,7% Bankier.pl.

Co dalej? Prognozy i przyszłe trendy

Eksperci Alior Banku prognozują, że podstawowy popyt na mieszkania zostanie zaspokojony już w latach 2027–2030, najpewniej około 2028 r. Przy obecnym tempie podaży (850 tys. mieszkań w budowie) luka w zaludnieniu (300–400 tys. mieszkań) może zostać zażegnana Business Insider Polska.

Jednak dystans do standardów zachodnioeuropejskich jest wciąż znaczący – większe metraże i wyższa jakość mieszkań osiągniemy dopiero do połowy lat trzydziestych, a w niektórych scenariuszach aż do lat czterdziestych XXI wieku

Podsumowanie: stabilizacja rynku otwiera nowe możliwości

| Trend | Skutek |

|---|---|

| Spadki cen w wielu miastach | Lepsza dostępność dla kupujących |

| Obniżki rat kredytowych | Finansowa ulga i zwiększona zdolność kredytowa |

| Regionalne różnice | Atrakcyjność inwestycyjna w miastach jak Toruń, Rzeszów |

| Korekty w rynku wtórnym | Możliwość negocjacji i zdobycia okazji cenowych |

| Prognozy do 2030+ | Nowe mieszkania, ale podwyższona jakość i metraż dopiero w przyszłości |

Wnioski dla kupujących i inwestorów

-

Kupujący: obecna sytuacja — spadki cen + obniżki rat kredytowych — tworzy dogodne warunki na rynku. Warto analizować zarówno oferty pierwotne, jak i wtórne.

-

Inwestorzy: zróżnicowanie regionalne może stanowić szansę — miasta ze wzrostem cen (jak Toruń) przyciągają potencjał inwestycyjny.

-

Deweloperzy i analitycy: prognozy pokazują, że choć podstawowy popyt się stabilizuje, klienci będą coraz bardziej wymagający — większe mieszkania, lepsza jakość, lokalizacja — to przyszłe priorytety rynku.