Rok 2020 i 2021 to gratka dla agentów nieruchomości. Pomimo pandemii, zakupy mieszkaniowe w tym i ubiegłym roku zwiększyły się o 40% w porównaniu z poprzednimi latami. Co ciekawe, ceny nieruchomości sukcesywnie rosną, o czym pisaliśmy tu.

Ceny w Warszawie wahają się od 10 tys. zł nawet do 25 tys. zł/m2.

Co gorsza, w związku z faktem, że materiały budowlane cały czas drożeją, spadków cen raczej nie będzie.

W marcu 2021 r. o kredyt hipoteczny zawnioskowało ponad 56 tys. osób, informuje Biuro Informacji Kredytowej. To o 19 proc. więcej niż w lutym i aż dwukrotnie więcej niż w pandemicznym „dołku”, który miał miejsce w kwietniu zeszłego roku.

Biuro Informacji Kredytowej informuje, że marcowy odczyt BIK Indeks – Popytu na Kredyty Mieszkaniowe wyniósł +36,8 proc. Oznacza to, że w porównaniu z marcem 2020 r. kredytobiorcy złożyli zapytania o finansowanie hipoteczne na kwotę wyższą o 36,8 proc.

Mieszkania znikają z rynku w zaskakującym tempie, Polacy lokują swoje oszczędności właśnie w taki sposób, bojąc się nadchodzącej inflacji.

„W tym i poprzedni roku, zarobiłam tyle na pośrednictwie nieruchomości ile przez ostatnie pięć lat” informuje przedstawicielka jednej z najbardziej prestiżowych, warszawskich agencji nieruchomości.

A co z marżami i przyznawanymi kredytami?

Dokładnie rok temu banki zaostrzyły politykę kredytową, obawiając się olbrzymich strat. Dziś, kierując się znacznie łagodniejszą strategią, oferują bardziej dostępne kredyty.

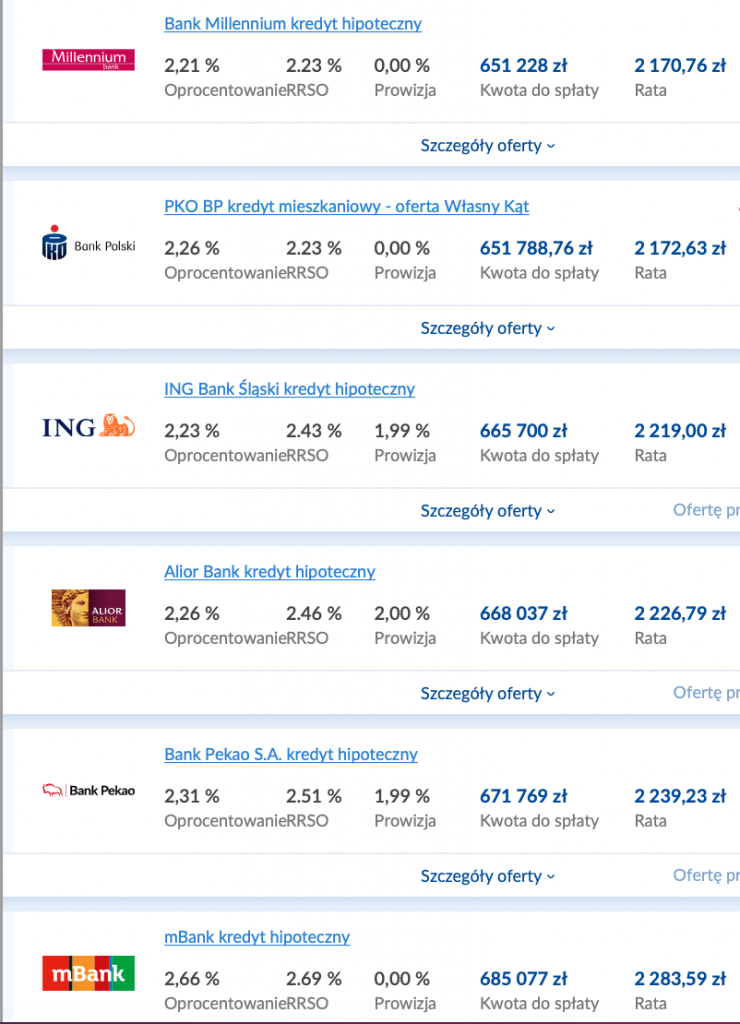

Które banki aktualnie proponują najlepsze warunki?

Poniżej zestawienie, prezentujące kredyt na kwotę 500 tys. zł.

Najszybciej, obecnie decyzję kredytową wydaje Mbank, potem Millenium i PKO. Niezykle długo, czeka się na decyzję z ING Banku (do 3 miesięcy).

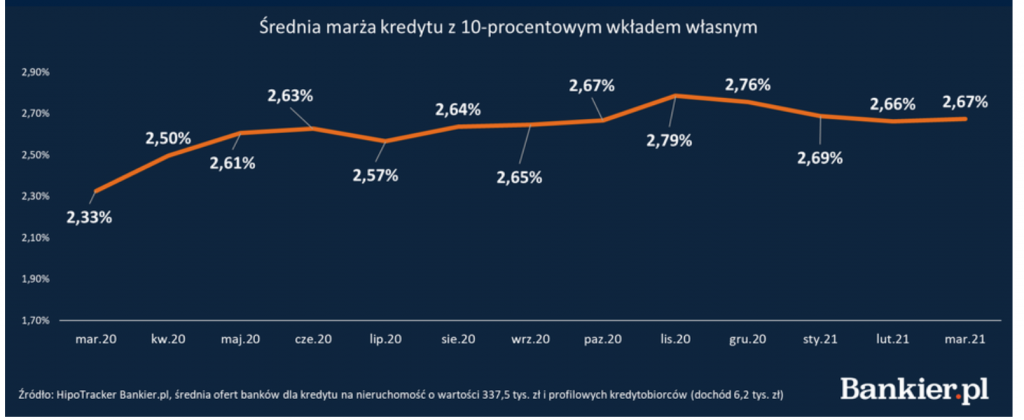

Marże kredytów hipotecznych w pierwszym kwartale 2021 r. ustabilizowały się. Produkty z 10-procentowym wkładem własnym wróciły do oferty kilku banków, a ich marże spadły poniżej rekordu odnotowanego w końcówce roku.

Jak podaje Bankier.pl, w marcu 2021 r. średnia marża kredytowa dla kredytów z 10-procentowym wkładem własnym wyniosła 2,67 pp., o 0,13 pp. mniej niż w rekordowym listopadzie.

W porównaniu z marcem 2020 r., gdy ruszyła fala zmian w cennikach, średnia marża jest nadal o 0,34 pp. wyższa.

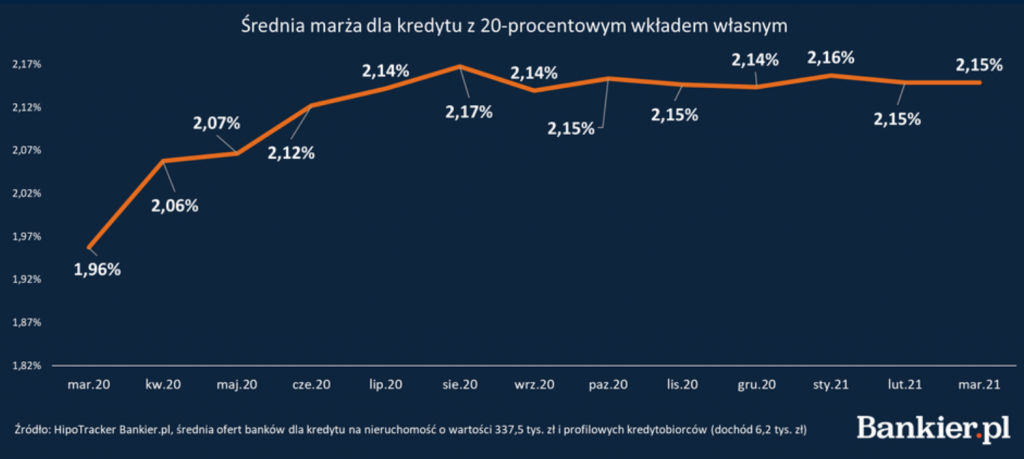

Średnia maksymalna zdolność kredytowa odnotowana przy 20% wkładzie własnym, na koniec I kwartału 2021 r. wynosiła 599 tys. zł.

Profilowi kredytobiorcy jeszcze w marcu 2020 r. mogli liczyć średnio na 581 tys. zł kredytu.

Poniżej zestawienie z 10% i 20% wkładem własnym.

Wybór najkorzystniejszej oferty jest oczywiście podyktowany potrzebami, preferencjami, a także możliwościami finansowymi każdego kredytobiorcy indywidualnie.